31/01/2025

Elérhető a Niveus ügyfélelégedettségi kérdőíve. 18 millió forintra emelkedett az alanyi áfamentesség határa. Az idei leglényegesebb változásokat a számvitel és a bérszámfejtés terén két részletben ismertetjük. Változott a környezetvédelmi termékdíj és az EPR szabályozása is. 2025-től új TEÁOR kódokat kell alkalmaznunk. Kötelező országonkénti jelentéstétel a multinacionális vállalatok számára. Adózási workshop és webinárium gyártócégeknek. Elérhető KKV kérdőívünk az adózási és adminisztrációs folyamatok fejlesztésére. Januári hírlevelünkben ezekkel a témákkal foglalkozunk.

Niveus ügyfélelégedettségi felmérés

Annak érdekében, hogy a jövőben is a legmagasabb színvonalú szolgáltatásokat nyújthassuk, szeretnénk felmérni az ügyfeleink elégedettségét. A felmérést 2025.01.15 és 2025.02.05 között van lehetőség kitölteni egy Google Form segítségével. Amennyiben Önök is ügyfeleink, és még nem töltötték ki a kérdőívet, kérjük segítsék munkánkat annak kitöltésével, amely legfeljebb 5-6 percet vesz igénybe. A kérdőív az alábbi linken elérhető: https://forms.gle/aiMipzMsMocJeZuRA

Köszönjük eddigi bizalmát és támogatását, valamint azt, hogy véleményével hozzájárul közös munkánk sikeréhez!

18 millió forintra emelkedett az alanyi áfamentesség határa

Már régóta várt módosítást hirdettek ki 2025. január 26-án az 5/2025-ös kormányrendelettel, mely alapján az Áfa törvény szerinti alanyi adómentesség választására jogosító értékhatára 2025. január 1-jére visszamenőleg 18 millió Ft-ra emelkedett.

A rendelet értelmében, akik az elmúlt 2 évben amiatt estek ki az alanyi mentesség köréből, mert a 12 millió Ft-ot meghaladta az árbevételük, de a 18 millió Ft-ot viszont még nem, a jogszabály által előírt 2 éves határidő előtt, 2025-től ismét választhatják az alanyi adómentességet.

Az alanyi mentesség választására a nyilatkozatot 2025. február 28-ig van lehetőség megtenni.

A változás nincs hatással azokra a vállalkozásokra, akik eddig is belefértek az alanyi adómentesség 12 millió Ft-os határába, sem azokra, akiknek az árbevétele meghaladja a 18 millió Ft-ot, azaz az értékhatár megemelése után sem választhatják a mentességet. A 12 millió -18 millió Ft árbevétel közötti adózóknak azonban az alanyi mentesség választása esetén szükséges lehet a kiállított számlák módosítása vagy sztornózására és új (már áfa nélküli) számla kiállítása, valamint egyúttal a vevők értesítése, bizonyos esetekben az áfa összegének visszatérítése, attól függően, hogy a közöttük lévő megállapodás alapján az áfa az ellenérték részét képezte-e vagy sem.

Számvitelt érintő változások 2025-ben (1. rész)

2024.év végén az adótörvények mellett a 2000. évi C. törvény (Számviteli törvény) is több lényegi ponton módosításra került. A változások célja a számviteli szabályozás korszerűsítése, a nemzetközi szabványokhoz való további igazodás, valamint az adminisztrációs terhek csökkentése. Jelen és következő havi hírlevelünkben a teljesség igénye nélkül, röviden ismertetjük a hatályba lépett leglényegesebb változásokat.

Beszámoló értékhatár változások

Megemelkedtek az egyszerűsített éves beszámoló és az összevont (konszolidált) éves beszámoló készítésének kötelezettségét előíró értékhatárok, megcélozva ezzel az adminisztrációs terhek csökkentését a vállalkozások számára.

Az egyszerűsített éves beszámoló esetében az értékek az alábbiak szerint változtak:

- Mérlegfőösszeg: Az eddigi 1,2 milliárd forintos határ 2 milliárd forintra nőtt.

- Éves nettó árbevétel: Az eddigi 2,4 milliárd forintos határ 4 milliárd forintra

- Átlagos foglalkoztatotti létszámra vonatkozó értékhatár nem változott, továbbra is 50 fő.

Az összevont (konszolidált) éves beszámoló esetében az értékek az alábbiak szerint változtak:

- Mérlegfőösszeg: Az eddigi 6 milliárd forintos határ 10 milliárd forintra nőtt.

- Éves nettó árbevétel: Az eddigi 12 milliárd forintos határ 20 milliárd forintra emelkedett.

- Átlagos foglalkoztatotti létszámra vonatkozó értékhatár nem változott, továbbra is 250 fő.

Az új, megemelt értékhatárokat 2025. január 1-jével vagy azt követően kezdődő üzlet évre kell alkalmazni, azzal, hogy már a 2024. január 1-jével vagy azt követően kezdődő üzleti évre is alkalmazhatóak.

Önköltségszámítási szabályzat készítésére vonatkozó értékhatár változások

Tekintettel arra, hogy az egyszerűsített éves beszámolót készítő vállalkozásoknak nem kell önköltségszámítási szabályzattal rendelkezniük, a beszámolóra vonatkozó értékhatárok emelése indokolta az önköltségszámítási szabályzat készítésére vonatkozó értékhatárok módosítását is.

Az önköltségszámítási szabályzat két határértéke az alábbiak szerint változott:

- Az értékesítésnek az eladott áruk beszerzési értékével, a közvetített szolgáltatások értékével csökkentett nettó árbevétele 1 milliárd forintról 4 milliárd forintra emelkedett.

- A költségnemek szerinti költségek együttes összege 500 millió forintról 2 milliárd forintra nőtt.

Ha a két feltétel közül bármelyik bekövetkezik, tehát valamely üzleti évben a határértéket meghaladja, akkor a következő évtől kezdődően a saját előállítású termékek, a végzett szolgáltatások önköltségét az önköltségszámítás rendjére vonatkozó belső szabályzat szerinti utókalkuláció módszerével kell megállapítani.

Az új, megemelt értékhatárokat 2025. január 1-jével vagy azt követően kezdődő üzlet évre kell alkalmazni, azzal, hogy már a 2024. január 1-jével vagy azt követően kezdődő üzleti évre is alkalmazhatóak.

Könyvvizsgálati kötelezettség értékhatárainak emelése

A beszámolókészítésre vonatkozó értékhatárok emelésével egyidejűleg a könyvvizsgálati kötelezettséget előíró értékhatárok is megemelkedtek 2025. január 1-jétől. Ezen rendelkezés szintén a kis- és középvállalkozások adminisztrációs terheinek csökkentését támogatja.

A módosítás értelmében mentesül a vállalkozó a könyvvizsgálati kötelezettség alól, amennyiben az üzleti évet megelőző két év átlagában

- a vállalkozó éves nettó árbevétele a 600 millió forintot (korábban 300 millió forint) és

- a vállalkozó által átlagosan foglalkoztatottak száma az 50 főt nem haladja meg.

Az új, megemelt értékhatárokat 2025. január 1-jével vagy azt követően kezdődő üzlet évre kell alkalmazni.

- évi jogszabályváltozások a bérszámfejtés területén (1. rész)

A 2025-ös év számos fontos változást hozott a bérszámfejtés és a munkavállalói juttatások területén a kihirdetett adó- és központi költségvetésről szóló törvények alapján. Hírlevelünkben összefoglaljuk a legfontosabb tudnivalókat, hogy Ön naprakész maradhasson a változásokkal kapcsolatban.

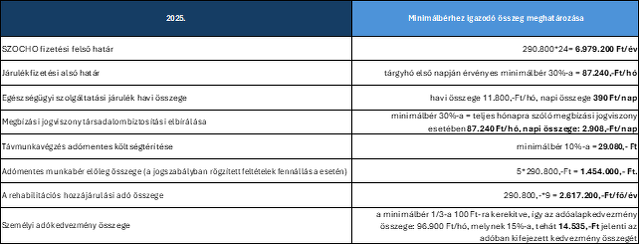

A legfontosabb minimálbérhez kötött összegek a bérügyvitelhez kapcsolódóan:

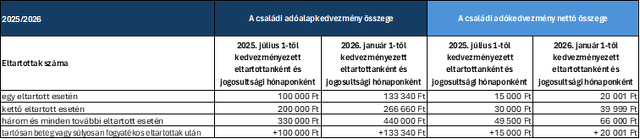

Családi adókedvezmény szabályainak változása 3 ütemben:

A változás értelmében a személyi jövedelemadó törvény szűkíti a családi kedvezményre, az első házasok kedvezményére és a 25 év alattiak kedvezményére jogosultak körét: 2025. január 1-jétől a fenti kedvezményeket az Európai Gazdasági Térség államainak és a Magyarországgal határos, nem EGT-államok állampolgára (Ukrajna, Szerbia) érvényesítheti.

Továbbá a családi adóalapkedvezmény mértéke 2025. július 1-jén és 2026. január 1-jén két lépésben összesen megduplázódik. A kedvezmény mértéke a következőképpen alakul a jövőben:

A Nemzeti Adó- és Vámhivatal a családi kedvezményre vonatkozó nyilatkozat kitöltési útmutatójában tájékoztatja az igénybe vevőket arról, hogy közös és összegszerű érvényesítés esetén javasolt új nyilatkozatot kitölteni és leadni a kifizető, munkáltató felé, hiszen a növekvő kedvezmény így vehető igénybe maximálisan a havi adóelőleg terhére. Ennek elmulasztása esetén a különbözet az éves adóbevallás leadásakor érvényesíthető.

Új lendületet kap a SZÉP Kártya felhasználása 2025-ben:

Az idei év új fejezetet nyitott a SZÉP Kártya felhasználási körét tekintve. A jogszabályi változások célja a fiatalok és a családok lakhatási feltételeinek javítása, valamint az egészségesebb és aktív élet támogatása, amely új lehetőségeket teremt a kártya felhasználásában.

2025.évben lakásfelújításra felhasználható a 450 ezer forint összegű éves rekreációs keretösszeg azzal, hogy a kijelölt fenti célra felhasználható összeg nem haladhatja meg a fizetési számlán 2025. év január 1-jén nyilvántartott támogatás és a számlára 2025. évben a felhasználásig utalt támogatás összegének 50 százalékát. Fontos szabály, hogy az éves rekreációs keretösszeg magánszemély szerint értendő, tehát az éves limit több juttatótól származóan együttvéve szükséges figyelembe venni.

Ugyancsak idei változás a béren kívüli juttatás jogszabályban tételesen felsorolt jogcímei esetében, hogy bevezetésre került a SZÉP Kártya új Aktív Magyarok alszámlája, amelyre a munkáltató által utalt összeg a törvényben nevesített sport és szabadidős belföldi szolgáltatásokra használható fel. Speciális szabály, hogy az Aktív Magyarok alszámlára naptári félévenként legfeljebb 60 ezer forint összegű juttatás utalható béren kívüli juttatásként. A második feltételként az a szabály került meghatározásra, hogy az esedékes félévi béren kívüli juttatáshoz szükséges a munkavállaló nyilatkozata arról, hogy az Aktív Magyarok „zsebbe” az előző naptári félévben utalt pénzösszeg nyolcvan százalékát már elköltötte. 2025-től a munkáltató évi 120.000 forint összegben utalhat a SZÉP Kártya új Aktív Magyarok alszámlájára.

A béren kívüli juttatások adóterhének mértéke: 28%. A jogszabályban meghatározott összegen felüli juttatás egyes meghatározott juttatásként adózik 33,04%-os mértékkel.

Lakáscélú támogatás:

- január 1-jétől a munkáltató lakhatási támogatást adhat a 35 év alatti munkavállalónak.

A lakhatási támogatás béren kívüli juttatás, mely után a személyi jövedelemadó és a szociális hozzájárulási adó a munkáltatót terheli 28%-os mértékben.

A munkáltató a lakhatási támogatást

- lakás bérleti díjának megfizetéséhez vagy

- lakáscélú hitel törlesztéséhez adhatja.

A támogatás igénylésekor a munkavállalónak be kell mutatnia a bérleti vagy hitelszerződést a munkáltatónak.

Béren kívüli juttatásként a lakhatási támogatás a lakáscélú keretösszeg erejéig, azaz évi 1 millió 800 ezer forintig adható, ha a munkavállaló munkaviszonya egész évben fennáll. Ha a munkavállaló nem a teljes adóévben áll munkaviszonyban a munkáltatóval, akkor a lakáscélú keretösszeg az 1 millió 800 ezer forintnak a munkaviszonyban töltött napokkal arányos összege.

Ha a munkavállaló az adóévben a 35. életévét betölti, akkor a lakáscélú keretösszeg az 1 millió 800 ezer forintnak annyiszor egytizenketted része, ahány hónapban a munkavállaló még 35 év alattinak minősül. Utoljára az a hónapot lehet figyelembe venni, amelyben a munkavállaló a 35. életévét betölti.

Ha a munkavállalónak juttatott lakhatási támogatás összege meghaladja a lakáscélú keretösszeget, a támogatás egyes meghatározott juttatásként adóköteles.

Ha a munkavállaló az adóévben magasabb összegben vette igénybe a lakhatási támogatást, mint amennyit lakásbérleti díjként vagy hiteltörlesztésként igazoltan megfizetett, a meghaladó összeg 50 százalékát az adóévre vonatkozó személyi jövedelemadó bevallásában különbözeti bírságként kell feltüntetnie, és személyi jövedelemadóként megfizetnie.

A munkáltató az adóévet követő év január 31-ig adatot szolgáltat a Nemzeti Adó- és Vámhivatalnak a támogatással érintett ingatlan adatairól és a támogatás céljáról.

Kedvező változások a környezetvédelmi termékdíj körében

2025.január 1-jétől jelentős változások léptek életbe a környezetvédelmi termékdíj és a kiterjesztett gyártói felelősségi rendszer (EPR) szabályozásában. A törvénymódosítás következtében nem minősül továbbiakban termékdíj kötelesnek az akkumulátor, a csomagolószer, az elektromos, elektronikus berendezés, a gumiabroncs, a reklámhordozó papír és az irodai papír. A módosítás jelentős anyagi előnnyel nem jár, hiszen ezen termékáramok esetében a bevallott EPR díj összege eddig is levonható volt a termékdíjból, azonban könnyítést jelent a megszűnő adminisztrációs teher vonatkozásában.

Fontos további változás, hogy – az egyedüli továbbiakban is kettős kötelezettség alá eső termékként – a műanyag hordtasakokra fizetendő termékdíj összege levonhatóvá vált az EPR díjból, valamint már nem csomagolószerként, hanem egyéb műanyag termékként termékdíjköteles, így a vállalkozóknak januártól kezdődően bejelentést kell tenniük az adóhivatalnak a megváltozott termékáramra tekintettel.

Mivel a gépjárműátalányból kikerül az akkumulátor, a gumiabroncs és az elektronika, és csak a kenőolaj marad benne, megváltozik a gépjárműátalány számítási módja is. 2025. január 1-től kezdve darabra lebontott átalány összegek szerint határozható meg a termékdíj kötelezettség az ilyen termékek esetében.

Az EPR szabályozás kapcsán is jelentős változások lépnek életbe 2025-től.

Ettől az évtől egyszerűsített szabályok alkalmazására jogosultak azok a kistermelők és mezőgazdasági őstermelők, akik a megelőző évben az adóalapba számító bevételük kevesebb volt, mint a minimálbér ötszöröse. Ezen könnyítést a nem visszaváltható csomagolásokra lehet alkalmazni, amely megkönnyíti a nyilvántartásvezetést (a csomagolás fő anyagárama szerint), az éves adatszolgáltatást és mentesíti őket az Országos Hulladékgazdálkodási Hatóságnál történő nyilvántartásba vétel alól.

A csekély összegű EPR-kötelezettséggel rendelkező gazdálkodókat érinti az a változás, hogy amennyiben a koncessziós társaság által kiállítandó számla összege nem éri el az 1000 forintot, a számla kibocsátása nem negyedévente történik. Helyette a számla kiállítása akkor történik meg, amikor a megelőző negyedévekre kiszámított, de még ki nem számlázott kiterjesztett gyártói felelősségi díjak összege összesítve eléri az 1000 forintot.

Az EPR-rendszer bevezetése óta kérdéses bírságtételeket is kihirdették a hulladékgazdálkodási bírságról szóló kormányrendeletben. 2025. április 1-jétől az EPR kötelezettség elmulasztása vagy valótlan adat szolgáltatása esetén a bírság a megfizetni elmulasztott díj 50%-a, és a hulladékgazdálkodási bírság általános szabályaitól eltérően EPR esetén a termékenként és tényállásonként meghatározott bírságösszegek összeadódnak.

A tájékoztatási, adatszolgáltatási, illetve nyilvántartási kötelezettség elmulasztása esetén 200.000 forint mulasztási bírság róható ki, valamint nem megfelelő teljesítés esetén 200.000 forintig terjedő bírságtétel állapítható meg.

Az újrahasználható csomagolószerek esetében az első belföldi forgalomba hozatalkor kell megfizetni az EPR-díjat, ezt követően további csomagolások során már nem keletkezik EPR fizetési kötelezettség. A mentesség alkalmazásának a továbbiakban nem követelménye a hatósági bejelentés, azonban a csomagolásról és a csomagolási hulladékkal kapcsolatos hulladékgazdálkodási tevékenységekről szóló kormányrendeletben meghatározottnak ugyanúgy meg kell felelnie az ilyen csomagolóanyagoknak.

Végül szintén kedvező változás, hogy a megelőző év adatszolgáltatásának módosítására immáron március 31. helyett április 30-ig lesz lehetőség.

Változások a TEÁOR rendszerben

2025.január 1-jétől jelentős változás lép életbe a TEÁOR rendszerében: a 2008 óta alkalmazott TEÁOR'08 helyett a TEÁOR'25-ös kódolási rendszer kerül bevezetésre. A változtatás oka, hogy az elmúlt két évtizedben számos új tevékenység és szolgáltatás jelent meg.

A legfontosabb változások közé tartozik, hogy a korábbi 21 nemzetgazdasági ág mellett mostantól 22 ágazat képviseli a gazdasági tevékenységeket, figyelembe véve az iparágak és piaci igények fejlődését. Továbbá, a kategóriák átszervezésére került sor: az „L” ágazat a pénzügyi és biztosítási tevékenységeket, míg az „M” ágazat az ingatlanügyleteket foglalja magában. A gépjárművek és motorkerékpárok kereskedelme és javítása alatt szereplő 45-ös ágazat megszűnik, és a kapcsolódó tevékenységek a 46-47-es, valamint a 95-ös ágazatokba kerülnek. A jövőben a statisztikai besorolás alapja a termék lesz, nem pedig az eladási forma, így például megszűnnek a nem bolti és piaci kiskereskedelemre vonatkozó 47.8 és 47.9-es kategóriák. Ezen kívül a közvetítői tevékenységek számára új, egyedi kódok kerülnek bevezetésre, biztosítva a pontosabb statisztikai nyilvántartást.

A változásokat érintő teendők közé tartozik, hogy a Központi Statisztikai Hivatal (KSH) automatikusan átállítja a főtevékenységi kódokat, ezzel csökkentve az adminisztratív terheket. A vállalkozásoknak csak akkor szükséges intézkedniük, ha az automatikus átkódolás nem megfelelő a tevékenységi profiljuk számára. A KSH oldalán található átkódoló program segítségével a vállalkozások ellenőrizhetik a változásokat és az új kódokat. Továbbá, a KSH oldalán lekérdezhető a hatályos főtevékenység is, amelyhez az adószám első nyolc számjegyére van szükség.

A vállalkozások nyilvántartásai (például a NAV törzsadatai) legkésőbb 2025. január 31-ig már az új TEÁOR'25/ÖVTJ'25 szerinti főtevékenységkódokat fogják tartalmazni.

A melléktevékenységek esetében a KSH nem végzi el az átsorolást, így a NAV a fordítókulcs alapján végzi el a szükséges módosításokat 2025. január 31-ig. Amennyiben a TEÁOR'25 szerint a tevékenység több kódra szétválik, és az automatikus átváltás nem történik meg, a vállalkozóknak be kell jelenteniük az érintett tevékenységeket a NAV-nál 2025. július 1-ig. Ha a javasolt kódokkal nem értenek egyet, a módosítást a NAV-nál kérhetik. A cégbejegyzésre kötelezett szervezetek a 25T201T, a nem kötelezett szervezetek a 25T201, míg a civil szervezetek a 25T201CSZ jelű adatlapot használhatják. Az egyéni vállalkozók a Webes Ügysegéden keresztül intézhetik a módosítást.

Idén már kötelező az országonkénti jelentéstétel a multinacionális vállalatok számára

Az EU kihirdette azon irányelvet, amely alapján a 750 millió eurónál nagyobb éves árbevétellel rendelkező multinacionális cégcsoportok számára adatszolgáltatást írnak elő. Országonkénti bontásban közzé kell tenniük, hogy az unió mely tagállamaiban termelnek nyereséget, illetve fizetnek adót, valamint az EU által adóparadicsomnak tekintett EU-n kívüli országokkal kapcsolatban is közölniük kell adatokat.

A cégcsoportoknak azonban még van idejük felkészülni, ugyanis az első beszámolással érintett év 2025 lesz.

Az Európai Bizottság még 2016-ban terjesztett elő javaslatot a társaságiadó-információk egyes vállalkozások és fióktelepek általi nyilvánosságra hozatala tekintetében. Ez azért is fontos, mert a magyar jogba korábban már átültetett eddigi szabályozás csupán a cégcsoportok által az adóhatóságok felé ír elő országonkénti jelentéstételt (Country-by-Country Reporting, Országonként Jelentéstételi Kötelezettség), amely viszont nem nyilvános, mivel adótitkot képez. Az EU végül több, mint 5 évnyi késlekedés után 2021. december 1-jén kihirdette azon irányelvet, amely bevezeti a nyilvános adatszolgáltatási kötelezettséget, így ez alapján már nem lehet többé eltitkolni, hogy hol, milyen nyereséggel működik a cégcsoport.

A 2021/2101-es irányelv alapján az adatszolgáltatás a 750 millió EUR-nál nagyobb konszolidált árbevétellel rendelkező, az Európai Unióban székhellyel, vagy jelentős telephellyel rendelkező multinacionális vállalkozásra nézve kötelező. Az eredeti elgondolást tükrözi az elfogadott irányelv, így a KKV-k jelenleg nem tartoznak az irányelv hatálya alá.

Az információszolgáltatás az alábbi nyolc kulcsfontosságú területre terjed ki:

- A cégcsoport neve, az érintett pénzügyi év, a jelentés bemutatásához használt pénznem és a leányvállalatok felsorolása;

- A cégcsoport által végzett tevékenységek rövid bemutatása;

- Az alkalmazottak száma;

- Nettó árbevétel (beleértve a kapcsolt felek közötti tranzakciókat is);

- Adózás előtti nyereség (vagy veszteség) összege;

- Az adott pénzügyi évben esedékes társasági adó összege;

- Az adott pénzügyi évben ténylegesen megfizetett társasági adó összege;

- A felhalmozott nyereség összege az adott pénzügyi év végén;

A felosztást minden tagállamra és minden nem együttműködő (vagy szürke listás) országra vonatkozóan meg kell adni. Ezeket a jelentéseket egyúttal a cégcsoportok (társaságok) honlapján elérhetővé kell tenni legalább 5 éven keresztül.

Az irányelv rendelkezései alapján a tagállamoknak 2023. június 22-ig kell megalkotni azon belső jogszabályokat, hogy az irányelvnek megfeleljenek, majd ezt követően a 2024. évi beszámoló mérlegfordulónapjától számított tizenkét hónapon belül kell nyilvánossá tenni az adatokat, így valójában 2025 lesz az első beszámolási időszak a naptári éves adózók számára.

Takarítson meg több adót és költséget 2025-ben! Adózási workshop & webinárium elsősorban gyártócégeknek, autóipari beszállítóknak!

Egy közös gondolkodásra hívjuk a Niveus szakértőinek segítségével, ahol végigjárjuk az adózás több területét, és segítünk átgondolni és feltárni az optimalizációs lehetőségeket. Egyúttal megmutatjuk, hogy hol és hogyan segíthet a mesterséges intelligencia a cégek életében.

- Lehet-e vállalkozásunk cégstruktúráján, adózási formáján vagy a szerződéses konstrukciókon úgy változtatni, hogy az adóelőnnyel járjon?

- Van-e olyan adóalap vagy adókedvezmény (például energiahatékonyági beruházáshoz vagy K+F-hez kapcsolódóan) amelyet még nem használtak ki?

- Amennyiben a cég a KIVA szerint adózik, előnyös lehet-e inkább a normál társasági adózás választása (vagy éppen fordítva)?

- Tudunk-e a munkavállalóinknak vagy üzleti partnereinknek olyan juttatásokat adni, amelyek kisebb adóteherrel járnak?

- Tudjuk-e a cégautókat kisebb adóteher mellett biztosítani a munkavállalóinknak?

- Mire jó a mesterséges intelligencia a vállalkozások életében?

- Az MI Rendelet hatása a vállalkozások működésére.

Eseményünkre elsősorban azon cégvezetők, pénzügyi/gazdasági vezetők, főkönyvelők jelentkezését várjuk, akik szeretnék maximalizálni a céges adóelőnyöket, vagy kíváncsiak arra, hogy a cégüknél minden lehetőséget megragadnak-e arra, hogy még eredményesebben működjenek!

Időpont: 2025.02.10. hétfő 13:00 – 16:00

Helyszín: Online vagy személyesen a Niveus irodájában, Budapest, 1037 Montevideo u. 9. 2. emelet

A részvétel ingyenes, de regisztrációhoz kötött. Kérjük jelentkezési szándékukat jelezzék Molnár Szilvia üzletfejlesztési menedzsernek. (szilvia.molnar@niveus.hu) Az online résztvevőknek a linket a rendezvény előtti napon küldjük!

KKV kérdőív - Felmérés a KKV-k adózási és adminisztrációs folyamatainak fejlesztése kapcsán

A Nemzetgazdasági Minisztérium KKV-k Fejlesztéséért és Technológiáért Felelős Államtitkársága felhívással fordult a kis- és középvállalkozásokhoz az adózási folyamataikat érintő problémák feltárása és adminisztrációs terheik csökkentése érdekében. A Niveus a korábbi tapasztalataiból eredő és az ügyfelek köréből szerzett információkkal szeretné támogatni a kezdeményezést, és összeállítani egy átfogó javaslatcsomagot.

A javaslatcsomag elkészítéséhez fontosnak tartjuk, hogy közvetlen kérdéseken keresztül is megismerjük a saját kis- és középvállalkozásnak minősülő ügyfeleink tapasztalatait, problémáit, valamint megoldási javaslatait. Ezek az információk alapvető szerepet játszanak a szakmai párbeszéd kialakításában és egy versenyképesebb gazdasági környezet megteremtésében.

Amennyiben a kezdeményezéshez hozzájárul és az Önök cége KKV-nak minősül, úgy kérjük, hogy 2025. január 31-ig szíveskedjenek az alábbi linken elérhető kérdőívet kitölteni, és osszák meg velünk tapasztalataikat, valamint konkrét problémáikat és javaslataikat! Ezeket az információkat a javaslatcsomagon keresztül el tudjuk juttatni a döntéshozókig.

https://forms.gle/cxpaNdGyNZpQ98haA

Előre is köszönjük értékes közreműködésüket és támogatásukat a közös célok eléréséhez!

* * *

Amennyiben a fentiekkel kapcsolatban kérdése merülne fel, kérjük, forduljon hozzánk bizalommal.

Üdvözlettel: