A Niveus Consulting Group a NAV elmúlt 4 évének aktivitását vizsgálta meg. Az adatokból kiolvasható, hogy 2020-2023 között fokozatosan egyre több adót szedtek be, a legtöbbet vizsgált adónem minden egyes évben az ÁFA, valamint megállapították azt, hogy a feltárt jogsértések közül a legnagyobb arányban az iparjogvédelmi csalások fordultak elő – összegzi a Niveus Consulting Group a NAV adatai alapján.

Minden évben több adó

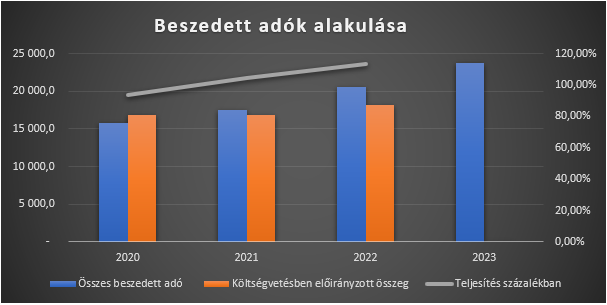

2020-ban 15 812,9-, 2021-ben 17 573,1-, 2022-ben 20 601,8- míg 2023-ban a 4 évvel ezelőttinél közel 60%-al többet, 23 802,3 milliárd forint adót szedett be a NAV.

A 2020-as év adóbevételeinek alakulását jelentősen befolyásolta a COVID-19 járvány gazdasági szereplőkre gyakorolt negatív hatása és az azok kezelésére hozott gazdaságvédelmi intézkedések.

2021-ben a növekedés legfőbb oka – a mérsékelt bázisadatokon túl – a termelői és fogyasztói árak emelkedése volt, ezen kívül az év második felében, a járványhelyzet javulásával a gazdálkodási feltételek pozitívan változtak. A 2022-es bevételekből a jelentős többlet részben ebből származik:

• a foglalkoztatáshoz kötődő adónemek vártnál magasabb teljesítéséből (prognózist meghaladó bérnövekedés és kedvező munkaerőpiaci folyamatok),

• a vártnál magasabb inflációs és belső fogyasztásipályából (az áfa-előirányzat több, mint 1 000 milliárd forinttal teljesült túl), valamint

• a 2022-es adóintézkedésekből, extraprofitadókból

A NAV bevételeinek összege 2023. év végén 23 802,3 milliárd forint volt, amely 3 200,4 milliárd forinttal, 15,5 százalékkal haladta meg 2022. azonos időszaki nettó bevételét.

Az ÁFA a figyelem középpontjában

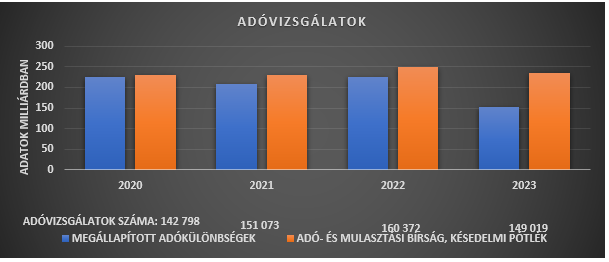

Az ellenőrzési megállapítások leggyakoribb adóneme a vizsgált időszakban az ÁFA volt. 2020-ban a megállapítások 87,35%-a volt ÁFA-val kapcsolatos, 2021-ben ez a szám 89,5% volt, míg 2022-ben már 90,6%-ra emelkedett az ÁFA-val kapcsolatos megállapítások száma. A 2023-as évben ez a szám újra inkább a 2020-as értéket közelítette meg (87,4%).

Tarolnak az iparjogvédelmi csalások

A vizsgált években ugyanaz a három típus tette ki a feltárt jogsértések legnagyobb, legalább 70 %-át. A költségvetési csalások aránya fokozatosan csökkent az idő előre haladtával, a csődbűncselekmények száma stagnált, ám az iparjogvédelemmel kapcsolatos bűncselekmények száma nagymértékben növekedett 2020-hoz képest.