Visszakapják a vállalatok a veszteségeiket?

A Niveus Consulting Group véleménycikke a Világgazdaságban az Európai Bizottság COVID-19 járvány alatt keletkezett veszteségek kezeléséről tett ajánlásáról

Jelentősebb megtakarítás is elérhető az energiahatékonysági adókedvezmény kapcsán!Az idei leglényegesebb változásokat a számvitel és a bérszámfejtés terén két részben ismertetjük, most a 2. részt olvashatják. Kötelező országonkénti jelentéstétel a multinacionális vállalatok számára. Újabb érdekes ítélet született az Európai Bíróságon az áfa témakörében. Milyen előnyei lehetnek a könyvelés kiszervezésének? Ügyfeleink kiváló visszajelzéseket adtak a szolgáltatásunk színvonaláról.

Februári hírlevelünkben ezekkel a témákkal foglalkozunk.

Jelentősebb megtakarítás is elérhető az energiahatékonysági adókedvezmény kapcsán!

2017-től a társasági adótörvény azon adóalanyoknak adókedvezményt biztosít, amelyek energiahatékonysági célú beruházást / felújítást (ezek köre széles, elsősorban ingatlan kapcsán felmerülő munkák, de akár egy egyéb eszköz beszerzése is megfelelő lehet) kívánnak végrehajtani. Ennek alapvető feltétele, hogy a beruházás / felújítás eredményeképpen végsőenergia-fogyasztás csökkenését eredményező energiamegtakarításra kerüljön sor.

Az adókedvezmény alapját az ún. elszámolható költségek képezik, a tapasztalataink szerint mind a 2023. végétől hatályos jelenlegi, mind a korábbi szabályok annak kapcsán kérdéseket vetnek fel, hogy az adott beruházás / felújítás vonatkozásában mi vehető figyelembe (így elsősorban a teljes bekerülési érték vagy csak egy különbözeti összeg). Itt kiemelt fontossággal bír, hogy a hátteret számos esetben Európai Uniós szabályok biztosítják, az elszámolható költségek meghatározása során ezekkel összhangban kell eljárni (amelyek meglátásunk szerint a kialakult hazai joggyakorlatnál, értelmezésnél megengedőbbek és az adóalanyok számára kedvezőbbek lehetnek).

Ennek kapcsán az elszámolható költségeket akár a már igénybe vett adókedvezmény kapcsán, akár a jövőre nézve javasolt lehet megvizsgálni, amely eredményeképp az eredetileg – különbözeti módszerrel – számolt adókedvezmény összege akár jelentősen emelkedhet.

Amennyiben az Ön cége is vett igénybe korábban energiahatékonysági adókedvezményt, vagy jelenleg várható olyan beruházása, amelynél tervezi az adókedvezmény igénybevételét, feltétlenül javasolt lehet egy egyeztetés, hiszen érdemes felülvizsgálni vagy újragondolni az elszámolható költségeket!

Számvitelt érintő változások 2025-ben – 2. rész

2024.év végén az adótörvények mellett a 2000. évi C. törvény (Számviteli törvény) is több lényegi ponton módosításra került. A változások célja a számviteli szabályozás korszerűsítése, a nemzetközi szabványokhoz való további igazodás, valamint az adminisztrációs terhek csökkentése. Előző havi hírlevelünk folytatásaképpen még egy témára szeretnénk felhívni a figyelmet.

Halasztott adó miatti pontosítás

Az eredménykimutatás sémája 2023. december 31-én megváltozott akként, hogy az adózott eredmény meghatározásakor a halasztott adókülönbözetet is figyelembe kell venni. A Számviteli törvény 2024. november 29-én hatályba lépett pontosítása alapján „az üzleti év adózott eredményét az üzemi (üzleti) tevékenység eredménye és a pénzügyi műveletek eredménye (a továbbiakban együtt: adózás előtti eredmény) adófizetési kötelezettség levonásával csökkentett, valamint a halasztott adókülönbözettel – előjelének megfelelően – módosított összegében kell meghatározni”.

A 2025-ös év számos fontos változást hozott a bérszámfejtés és a munkavállalói juttatások területén is a kihirdetett adó- és központi költségvetésről szóló törvények alapján. A lentiekben ezen változásokat foglaljuk össze.

Változás a saját dolgozóval kötött szakképzési munkaszerződés esetén érvényesíthető szocho kedvezmény időtartamában

Saját dolgozóval kötött szakképzési munkaszerződés esetén 2025. január 1. napjától kezdődően ugyanazon munkáltató ugyanazon munkavállalója tekintetében legfeljebb 12 hónapig érvényesíthető a szakirányú oktatás szociális hozzájárulási adókedvezménye.

A kedvezmény igénybevételének további feltétele, hogy a képzésben részt vevő személy legkésőbb a szakirányú oktatás befejezését követő második vizsgaidőszakban szakmai vizsgát tesz.

Az új szabály a 2024. december 31-ét követően induló képzések tekintetében alkalmazandó.

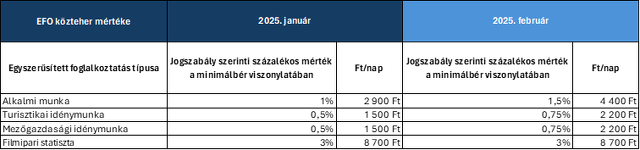

Egyszerűsített foglalkoztatás szabályainak változása ugyancsak 3 lépésben

2025.január 1. napjától kezdődően az egyszerűsített foglalkoztatás után fizetendő közterhek az éves minimálbér változásának következményeként növekednek, majd 2025. február 1. napjától kezdődően a releváns jogszabályban rögzített százalékos mértékek növekednek az egyszerűsített foglalkoztatás típusától függően. E százalékos mérték változás, amely a minimálbérhez viszonyítva határozza meg a fizetendő adót, eredményezi a napi közterhek újbóli növekedését.

A változások következő szakasza 2025.07.01. napjától kezdődik. Ez a változás egy radikálisabb jogalkotói módosítás a korábbi évek szabályaihoz képest, hiszen az egyszerűsített foglalkoztatással létesíthető munkanapok száma változik meg jelentősen. A jelenleg hatályos szabályozás szerint kizárólag adott munkáltató és munkavállaló között limitált az egyszerűsített foglalkoztatási jogviszonyban tölthető napok száma. A nyár közepétől már a munkavállaló oldaláról is megjelenik számszerűsített korlátozás: a magánszemélynek egy évben összesen maximum 120 egyszerűsített foglalkoztatással töltött munkanapja lehet. Ezt a szabályt 2025.07.01-től kell alkalmazni. A 120 napos feltétel vizsgálatához az állami adó- és vámhatóság elektronikus lekérdezési lehetőséget fog biztosítani a munkáltatók részére.

Felszolgálási díj és borravaló

44/2024. (XII. 9.) NGM rendelet alapján a felszolgálási díj esetében kétszintű limit kialakítása történt meg: a vendéglátó üzletek a magánszemélyek fogyasztása esetén maximum 15 százalék, céges rendezvényeknél pedig 20 százalék felszolgálási díjat határozhatnak meg.

A Nemzeti Adó- és Vámhivatal tájékoztatása szerint adómentes lett az a borravaló is, amelyet a vendéglátó egység üzemeltetője oszt szét dolgozóinak. Ehhez azonban olyan nyilvántartást kell vezetnie, amelyből kiderül, kinek, mikor és mekkora összeget juttatott borravalóként, vagyis minden olyan adatot fel kell tüntetnie a nyilvántartásban, amellyel a kifizetést igazolja a Nemzeti Adó- és Vámhivatalnak.

Így tehát, ha a borravalót a vendég, a fogyasztó nem készpénzben, hanem bankkártyával, illetve azonnali átutalással fizeti, a dolgozó csak akkor kaphatja meg azt adómentesen, ha ezekről az összegekről a vendéglátóhely üzemeltetője egyértelmű nyilvántartást vezet.

Az idei évre már kötelező lesz az országonkénti jelentéstétel a multinacionális vállalatok számára

Hosszú huzavona után az EU korábban kihirdette azon irányelvet, amely alapján a 750 millió eurónál nagyobb éves árbevétellel rendelkező multinacionális cégcsoportok számára nyilvános adatszolgáltatást írnak elő. Országonkénti bontásban közzé kell tenniük, hogy az unió mely tagállamaiban termelnek nyereséget, illetve fizetnek adót, valamint az EU által adóparadicsomnak tekintett EU-n kívüli országokkal kapcsolatban is közölniük kell adatokat.

Az Európai Bizottság még 2016-ban terjesztett elő javaslatot a társaságiadó-információk egyes vállalkozások és fióktelepek általi nyilvánosságra hozatala tekintetében. Ez azért is fontos, mert a magyar jogba korábban már átültetett eddigi szabályozás csupán a cégcsoportok által az adóhatóságok felé ír elő országonkénti jelentéstételt (Country-by-Country Reporting, Országonként Jelentéstételi Kötelezettség), amely viszont nem nyilvános, mivel adótitkot képez. Az EU végül több, mint 5 évnyi késlekedés után 2021. végén hirdette ki azon irányelvet, amely bevezette a nyilvános adatszolgáltatási kötelezettséget.

A 2021/2101-es irányelv alapján az adatszolgáltatás a 750 millió EUR-nál nagyobb konszolidált árbevétellel rendelkező, az Európai Unióban székhellyel, vagy jelentős telephellyel rendelkező multinacionális vállalkozásra nézve kötelező. Az eredeti elgondolást tükrözi az elfogadott irányelv, így a KKV-k nem tartoznak az irányelv hatálya alá.

Az információszolgáltatás az alábbi nyolc kulcsfontosságú területre terjed ki:

A felosztást minden tagállamra és minden nem együttműködő (vagy szürke listás) országra vonatkozóan meg kell adni. Ezeket a jelentéseket egyúttal a cégcsoportok (társaságok) honlapján elérhetővé kell tenni legalább 5 éven keresztül.

Az irányelv rendelkezései alapján a tagállamoknak 2023. június 22-ig kellett megalkotni azon belső jogszabályokat, hogy az irányelvnek megfeleljenek, majd ezt követően a 2024. évi beszámoló mérlegfordulónapjától számított tizenkét hónapon belül kell nyilvánossá tenni az adatokat, így valójában 2025 lesz az első beszámolási időszak a naptári éves adózók számára.

ÁLTALÁNOS FORGALMI ADÓ: KÜLÖNÁLLÓ ÉS EGYSÉGET KÉPEZŐ ÜGYLETEK

Az általános forgalmi adózás rendszerében általában valamennyi szolgáltatásnyújtást és termékértékesítést különállónak és függetlennek kell tekinteni, vagyis azok önállóan adóztatandóak. Amennyiben azonban egy ügylet több elemből épül fel, úgy minden esetben egyedileg kell vizsgálni, hogy azok egymástól függetlenek vagy egymáshoz szorosan kapcsolódó egységet képeznek. Az utóbbi eset áll fenn pl. akkor, ha

ÉS / VAGY

A fentiekre egy tipikus példa az ingatlan bérbeadása és az ahhoz kapcsolódó költségek (pl. különféle épület-üzemeltetési díjak) elszámolása lehet. Az Európai Bíróság egy ítéletében úgy döntött, hogy az alapul szolgáló ügyben az ingatlanbérlet és a takarítási szolgáltatások egymástól független ügyleteknek minősülnek, így az előbbi áfamentessége az utóbbira nem volt alkalmazható. A döntés során elsősorban az alábbiakat vizsgálták:

Könyvelési szolgáltatás a Niveusnál – precíz és stratégiai szemléletű támogatás

A Niveus jelenlegi 8 üzletágából a könyvelési/számviteli szolgáltatásainkat szeretnénk figyelmükbe ajánlani. A könyvelési szolgáltatásunkat úgy alakítottuk ki, hogy azok a vállalkozások valódi igényeire reagáljanak.

Tapasztalt szakértőinkkel nemcsak precíz könyvelést és menedzsment riportokat biztosítunk, hanem proaktív tanácsokkal is támogatjuk ügyfeleinket üzleti döntéseikben. A pontos és időben történő adatrögzítés alapvető fontosságú, így ügyfeleink biztosak lehetnek benne, hogy vállalkozásuk megfelel a mindenkori jogszabályi előírásoknak, és pénzügyeik átláthatóak lesznek.

Számviteli szakértőink folyamatosan képzik magukat, és szoros együttműködésben dolgoznak adótanácsadókkal, jogi és pénzügyi szakemberekkel, hogy ügyfeleink minden kérdésére hatékony és megbízható válaszokat adjanak gyakorlatilag „egyablakos” rendszerben.

Szolgáltatásaink főbb pillérei:

A könyvelőváltás vagy a könyvelés kiszervezése a Niveusnál egyszerű és gördülékeny folyamat: tapasztalt csapatunk biztosítja a zökkenőmentes átállást, hogy vállalkozása könyvelése folyamatos és pontos maradjon!

Amennyiben szakmailag megalapozott, megbízható könyvelési szolgáltatásra van szüksége, lépjen kapcsolatba velünk, örömmel konzultálunk a lehetőségekről!

Az éves ügyfélelégedettségi felmérésünk eredménye

A szolgáltatási színvonalunk folyamatos fejlesztése érdekében idén is elvégeztük ügyfélelégedettségi felmérésünket. Az eredmények alapján ügyfeleink rendkívül elégedettek velünk, sőt, a korábbi kiváló értékelésekhez képest is további javulást tapasztaltunk.

Szolgáltatásaink összességében az 1-5-ös skálán 4,96-os értékelést kaptak. Szakértőink felkészültségét és az elkészített szakmai anyagok színvonalát egyaránt 4,9 pontra értékelték a kitöltők, míg az ügyintézés és válaszadás gyorsaságát 4,8-ra. Az ügyfélkezeléssel és kommunikációval kapcsolatos elégedettség szintén kiemelkedő, 4,9-es átlagot ért el. A kérdőívet kitöltő ügyfeleink 92%-a igényt tart a rendszeres személyes vagy online kapcsolattartásra, amelyet 2024-től még hangsúlyosabban építettünk be működésünkbe – az elért kimagasló eredmények ezt a döntést is visszaigazolták.

A visszajelzések alapján ügyfeleink nemcsak a havi szakmai hírleveleket, hanem az aktualitásokat bemutató rendkívüli hírleveleket és a szakmai webináriumokat is nagyon hasznosnak gondolnák. A Niveus továbbra is nagy hangsúlyt fektet arra, hogy adózási és gazdasági kérdésekben aktívan jelen legyen a sajtóban, közösségi médiában és szakmai fórumokon, segítve az adó- és egyéb jogszabályi változások értelmezését. Ügyfeleink többsége kiemelte, hogy fokozottabb jelenlétünket különösen a gazdasági online sajtóban és a LinkedIn-en érzékeli, amelyet alátámaszt a több, mint 400 megjelenésünk a 2024-es évben.

A felmérésből kiderült, hogy válaszadóink 96%-a rendszeresen olvassa a Niveus havi szakmai hírleveleit, és 76%-uk nemcsak átfutja, hanem szakmai munkája során támaszkodik is rá.

Büszkék vagyunk arra, hogy kivétel nélkül minden válaszadó jelezte: a jövőben is velünk kíván dolgozni!

Köszönjük ügyfeleink bizalmát és együttműködését!

Kérdése van?

Forduljon bizalommal szakértő kollégánkhoz!

A Niveus Consulting Group véleménycikke a Világgazdaságban az Európai Bizottság COVID-19 járvány alatt keletkezett veszteségek kezeléséről tett ajánlásáról

A Pénzügyminisztérium tegnapi bejelentése az adóadminisztráció csökkentéséről üdvözlendő, nagy segítség lehet a vállalkozásoknak, amely még az adóbevételek kiszámítható tervezéséhez és a növeléséhez is hozzájárulhat. Ugyanakkor továbbra is érdemes lehet szakértővel konzultálni a jogszabályok adta adó- és járulékcsökkentési lehetőségek megfelelő kihasználásához. – véli a Niveus Consulting Group.

Kollégáink hamarosan felveszik önnel a kapcsolatot!