19/09/2023

Egyre több adót szednek be

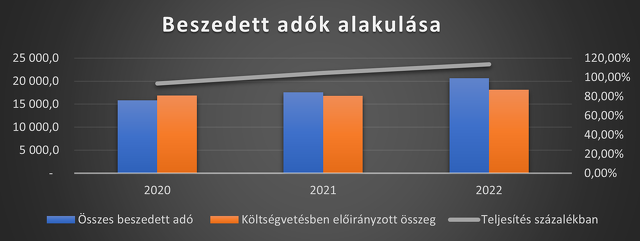

A Niveus Consulting Group a NAV elmúlt 3 évének aktivitását vizsgálta meg. Az adatokból kiolvasható, hogy 2020-2022 között fokozatosan egyre több adót szedtek be, a legtöbbet vizsgált adónem minden egyes évben az ÁFA, valamint megállapították azt, hogy az adóhatóság és az adózók közül az utóbbiak fordulnak leginkább a Kúriához fellebbvitelezés miatt.

Egyre több adót szednek be

2020-ban 15 812,9-, 2021-ben 17 573,1-, 2022-ben 20 601,8 milliárd forint adót szedett be a NAV.

2020-as éves adóbevételek alakulását jelentősen befolyásolta a COVID-19 járvány gazdasági szereplőkre gyakorolt negatív hatása, és az azok kezelésére hozott gazdaságvédelmi intézkedések.

2021-ben a növekedés legfőbb oka – a mérsékelt bázisadatokon túl – a termelői és fogyasztói árak emelkedése volt, ezen kívül az év második felében, a járványhelyzet javulásával a gazdálkodási feltételek pozitívan változtak.

A 2022-es bevételekből a jelentős többlet részben ebből származik:

• a foglalkoztatáshoz kötődő adónemek vártnál magasabb teljesítéséből (prognózist meghaladó bérnövekedés és kedvező munkaerőpiaci folyamatok),

• a vártnál magasabb inflációs és belső fogyasztásipályából (az áfa-előirányzat több, mint 1 000 milliárd forinttal teljesült túl), valamint

• a 2022-es adóintézkedésekből, extraprofitadókból

Az ÁFA a figyelem középpontjában

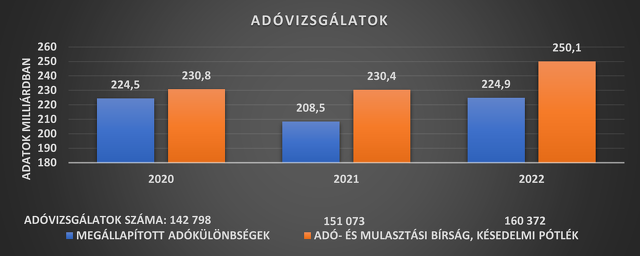

Az ellenőrzési megállapítások leggyakoribb adóneme mindhárom vizsgált évben az ÁFA volt. 2020-ban a megállapítások 87,35%-a volt ÁFA-val kapcsolatos, 2021-ben ez a szám 89,5% volt, míg 2022-ben 90,6%-ra emelkedett az ÁFA-val kapcsolatos megállapítások száma. A megállapítások értéke folyamatosan nő – jegyezte meg Bagdi Lajos, a Niveus Consulting Group partnere.

Az adózók előszeretettel mennek Kúriához

|

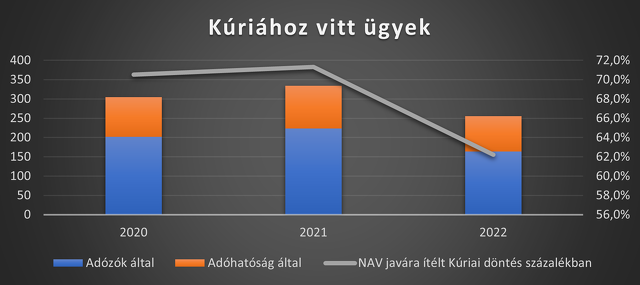

Kúriához vitt ügyekből 2022-ben volt a legkevesebb, ezzel együtt itt volt a legalacsonyabb a

NAV javára ítélt döntések aránya, ám a maga 62,2%-ával még így is jócskán meghaladta az ítéletek felét. Mindhárom évben az adózók fordultak inkább a Kúriához a döntésekkel szemben, ám 2020-ban és 2021-ben közel annyiszor nyújtottak be az adózók felülvizsgálati kérelmet, mint az Adóhatóság.

Ezzel együtt az is látszik, hogy a lefolytatott adóellenőrzések számához képest elhanyagolható azon ügyek száma, ami eljut a legfelsőbb bírói fórum elé. Ennek oka részben az, hogy az adóvizsgálatoknak egy része eleve ún. jogkövetési vizsgálat, amely nem állapít meg adóhiányt csak rögzíti a tényállást és az esetleges jogsértést. De még az adóvizsgálatok esetében is gyakran elfogadják az adózók az adóhatóság döntését – hangsúlyozta Bagdi Lajos.

|

|